- CTA策略有望“王者归来”

1、CTA是做多波动率的策略

波动率往往被用作测度市场不确定性或者风险程度的指标。波动率上升意味着市场的不确定性开始增加,而波动率下降则表示市场的不确定性降低。与金融资产价格类似,波动率同样具有周期性,而波动率的周期在很大程度上是由市场参与者的不同行为所驱动的,因此波动率也是金融资产定价的重要指标。

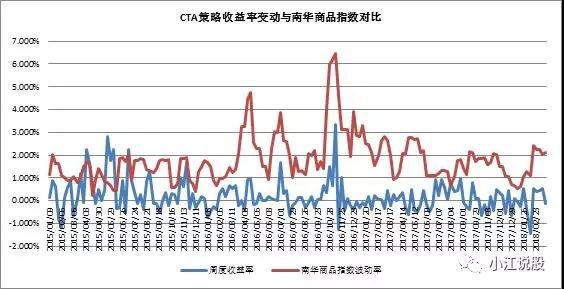

CTA策略包含着趋势跟踪策略,所以CTA策略是做多波动率的策略,其表现与波动率紧密相关。在市场波动率放大的环境下,CTA策略往往具有较好的表现。下图是国内私募基金CTA策略表现与南华商品指数的简单对比,二者的相关系数为0.144,在统计上具有显著相关性。

注:数据来源于wind,川谷金融

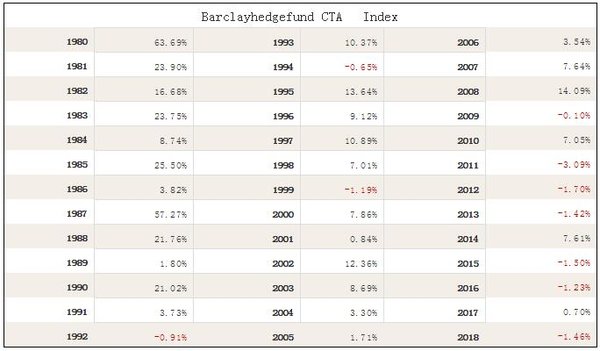

由于国内私募发展时间比较短暂且数据有限,我们从全球市场的角度来进行分析:在金融市场出现重大危机时,如87年美国黑色星期一以及08年次贷危机,市场的波动率都显著放大,而在这些时段CTA策略都取得了较高的收益率。

注:数据来源于wind

表:巴克莱全球CTA对冲基金指数

注:数据来源于Barclay Hedge Fund

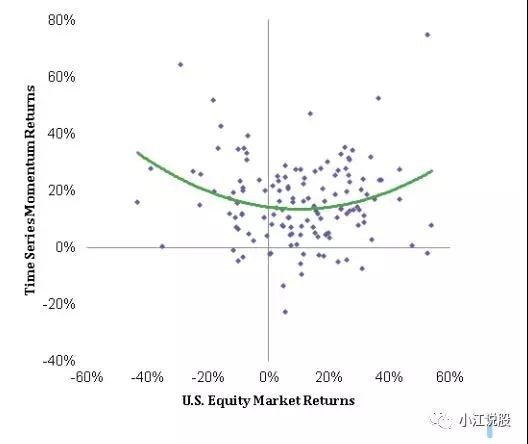

不少学者也对趋势跟踪策略及波动率的关系进行了研究。Brain Hurst,Yao Hua Ooi在他们的论文A Century of Evidence on Trend-Following Investing(2014)中用100年的历史数据表明,趋势跟踪的策略在市场出现极端上涨或下跌的时候,策略表现都会更好,而在极端上涨和下跌的行情中最显著的特征就是资产的波动率急剧放大。并且,在这100年间,策略表现与市场波动率之间的关系具有一致性,这表明趋势跟踪策略在波动率高行情下的优异表现并不是偶然现象,也非数据挖掘和拟合的结果。

图:趋势跟踪策略在极端市场情况下有较好的表现

2、18年下半年波动率中枢有望继续抬升

18年以来市场风格可谓是变幻莫测,各个策略并没有走出非常亮眼的成绩。但是我们可以做出合理预测,随着市场波动率的中枢在下半年抬升,CTA策略和Alpha策略有望王者归来。对于波动率将在下半年放大的预期主要基于以下四点:

(1)受极端天气影响,商品尤其是农产品波动率中枢有望加大

拉尼娜又称反厄尔尼诺,指热带太平洋异常偏冷现象,会带来全球气候混乱。拉尼娜通常会使内陆地区冬季温度低,春夏气温高,降雨量减少,大风频繁,易形成春旱,必然会对农业生产也会造成不小的影响。拉尼娜与厄尔尼诺的海温异常偏高正好相反,海温的异常会反馈于大气环流中,继而,造成天气和气候的异常。现在,拉尼娜现象已经出现,国家气候中心在2月份已宣布,中国目前已进入拉尼娜状态。拉尼娜现象最明显的就是很多朋友能感觉到今年冬天比往年冷不少。我国整体降水稀少,北方多地一度严重“贫雪”。在美国拉尼娜的影响更为严重,美国东北部遭暴风雪和严寒天气齐袭,纽约州多地进入紧急状态,部分地区地区比火星表面还低,最低体感温度达到-69℃,致22人死亡。

天气对农作物的影响最为直接,16年的极端天气同样带来了农产品的波动率放大,使得专注农产品的CTA策略获得极好的收益。同样五月底由于美国德克萨斯州的气候异常,使得棉花大涨,这类产品的波动率急剧放大,因此预期农产品的波动率在今年极端天气下势必会加大。

(2)中美贸易战增加市场的不确定性

从国际方面来看,2018 年至今,全球资产收益所关注的两大焦点无疑就是中美贸易战和美债。

中美贸易战方面,自从美国总统特朗普在4月23日签署一项备忘录,宣布将对中国1300多种进口商品加征关税,涉及金额达500-600亿美元,当天便引发了全球股市的大跌。可以说中美贸易战的每一步进展都牵动着全球金融市场的走势。尽管近期美国对贸易战的态度有所缓和甚至特朗普宣布结束了贸易战,但特朗普态度反复,对资本市场而言,贸易战对国际市场及中国国内市场的资产价格,势必会造成直接或间接的影响。方向上,若6月贸易战实质兑现,将对净出口全年无疑会产生负面影响。5 月处于政策实施空窗期,同样也是出口需求回暖的时期,需关注进出口集中兑现的可能。因此我们预计,在二、三季度,市场风险偏好将在贸易战演变和季节性需求回升预期兑现与否之间博弈,博弈的过程大概率将加大市场的波动,抬升市场波动率。

历史总是在循环往复,此次中美贸易战让人联想到上世纪80年代,在类似的历史条件下市场的波动率同样出现了扩大,而全球CTA策略的对冲基金也在危机发生的时候取得了优于其他年份的收益率。

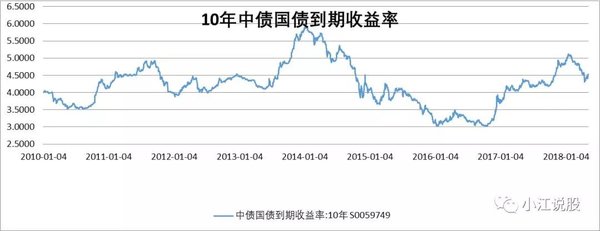

(3)、美债利率波动加大引发资产潜在波动加大

利率方面,首先关注美债方面。美国10 年期国债收益率在今年 1 月 19 日有效突破新老债王的警戒线 2.63%,在 2 月 21 日逼近 2.94%,更是在4月24日突破了3%的大关,目前在2.9-3.0%的区间高位运行。而美债警戒线的突破也触发了 1 月底 2 月初全球股市的闪崩。自08年次贷危机之后,全球资产收益的相关性就在不断提升,美国利率更是以美元计价资产定价的重要变量。香港金管局总裁曾发文警告称,美国正处于加息周期,联系汇率考虑,香港利率以及人名币资产的利率也会随美息逐步上升,公众需“谨慎管理风险,为利率和资产的潜在波动做好准备”。 由此,美债突破警戒线,全球市场风险偏好骤降,波动率中枢明显抬升。美债突破利率均衡临界点,将驱动全球资产价格重估。

除了加息外,当下美国宏观环境出现许多超预期因素,我们认为需要重点跟踪的变量是油价和通胀,一方面油价和通胀当下都有超预期上行的逻辑,另一方面如果油价和通胀超预期上行,可能使得十年期国债利率产生大幅波动,继而进一步扩大资产估值的不确定性。

注:数据来源于wind

(4)、金融资产估值出现分化

最后一点是市场预期不一致导致了资产估值出现了分化,同样对于下半年市场风格是否会转换,市场也有不一样的看法。

根据历史经验,若出现某个资产或者板块显著的单边上行趋势往往会吸引新的投资者加入,于是趋势得到进一步强化,不断涌入的投资者增加了市场的拥挤程度,而拥挤的市场会放大市场的非理性,于是波动率也随之不断加大。群体非理性也最终会导致资产价格显著偏离价值,价格逐渐偏离价值后反向波动的力量又开始蓄积,趋势拐点一旦出现往往又会发生踩踏,历史数据一次次告诉我们在市场有明显的趋势行情时波动率也会持续放大。

若没有出现单边上涨行情,而资金在各个资产或是交易品种间不断轮动的话,在此期间市场各方不断博弈,同样会造成波动率的扩大。

注:数据来源于wind

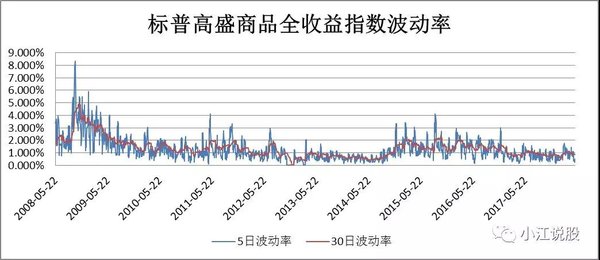

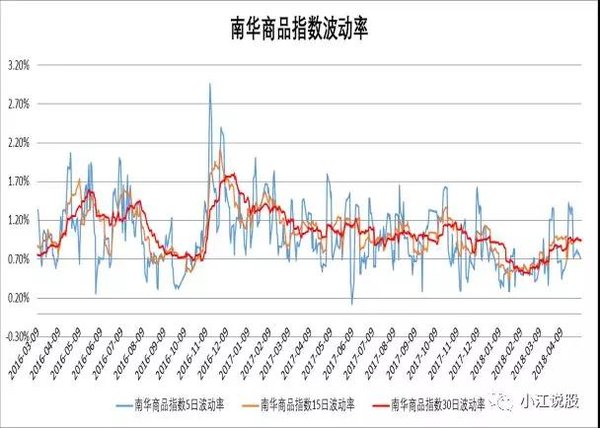

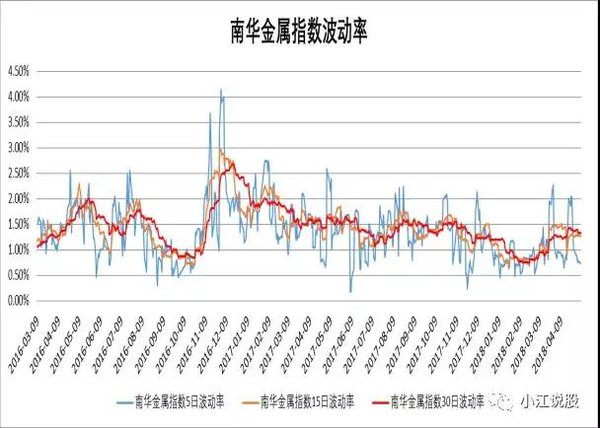

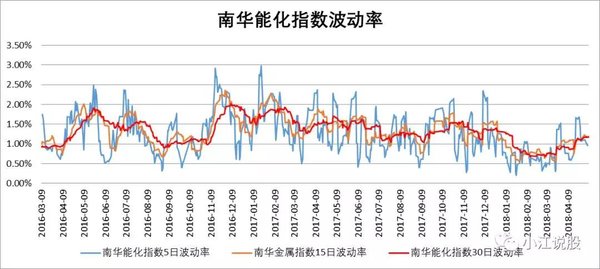

最后单从数据来看,秉持着均值回归的信仰,我们可以看到自从2008年以来截至2018年5月8日,期货指数以及各板块股票指数的波动率水平都处在历史的较低水平,除了农产品以外,其他几个板块的波动率水平都处在历史低位,低于历史平均水平,未来波动率水平放大是大概率事件,也为CTA策略的表现带来更多的想象空间。

表:商品波动率处于历史低水平

注:数据来源于wind

3、配置思路

在下半年整体经济增速放缓的背景下,利率债仍在高位震荡,信用利差仍处于历史较低水平,有待提高,下半年的信用风险可能会集中爆发,风险并未完全释放。

注:数据来源于wind

综上所述,在这样的背景下,我们整体将策略配置在做多波动率的策略包括 CTA 策略(主观与量化相结合、多策略周期相结合)以及Alpha策略。今年以来,股指期货贴水现象持续缓解,极大的减小了股票Alpha类策略对冲成本,Alpha策略表现有所提升。此外,场外衍生品的丰富带来对冲方式的多样化,也利于Alpha策略的对冲。债券方面,利率债虽具备一定的配置价值,但信用债整体估值尚未回到理想的区间,因此还需静待交易机会的出现。